О цифровом будущем банковской системы Азербайджана

Цифровой век коренным образом меняет финансовый сектор, вынуждая банки переходить от продуктоориентированной стратегии на клиентоориентированную. В этом контексте с расширением доступа к мобильным технологиям в последние годы особую роль играет развитие цифровых каналов обслуживания.

В мире уже есть примеры банков, которые работают исключительно онлайн и не имеют физических филиалов и отделений. В Азербайджане онлайн-банкинг фактически находится на ранней стадии развития: банки предлагают базовые услуги онлайн, и зачастую речь идет о получении справочной информации или заказе кредитных карт.

Развитие цифровых каналов обслуживания - это требование времени. Все больше людей предпочитает оплачивать коммунальные услуги и другие платежи посредством мобильных приложений или онлайн-сервисов. Онлайн-услуги позволяют потребителям экономить время, а компаниям - расходы на содержание офисов и издержки.

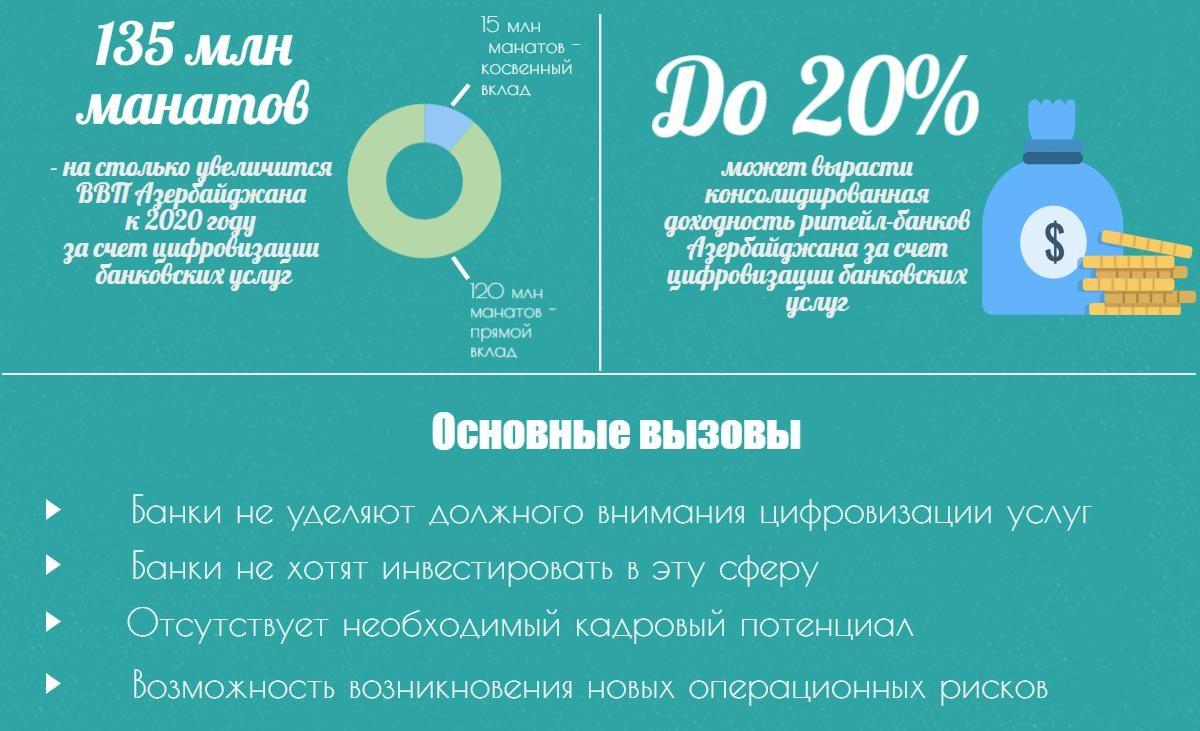

В Азербайджане вопрос цифровизации банковских услуг нашел отражение в стратегической дорожной карте, посвященной финансовому сектору. Этот документ входит в число 12 дорожных карт, которые призваны обеспечить переход к независимой от нефти модели экономического развития.

Согласно дорожной карте, в 2017 году Палата надзора над финансовыми рынками Азербайджана создаст рабочую группу, которая оценит готовность банков к цифровизации своих услуг и изучит мировой опыт в этой сфере. Кроме того, рабочая группа определит, какие изменения надо внести в механизмы, регулирующие бумажный оборот, безналичные расчеты и другие вопросы. Приоритетом при реализации данных мероприятий будет их влияние на эффективность банковских операций.

Источник: "Стратегическая дорожная карта по развитию финансовых услуг"

Расширение спектра и совершенствование электронных услуг позволят банкам увеличить свою клиентскую базу в регионах. В настоящее время в Баку и на Абшеронском полуострове (включая Сумгайыт и Хырдалан) около 350 филиалов, отделений и представительств банков, а в регионах - почти 320 [данные взяты с сайтов самих банков].

В крупных региональных городах Азербайджана действует в среднем по 10-20 филиалов, тогда как в некоторых городах и районах страны их и вовсе по пять-шесть. При таком раскладе, естественно, не во всех частях республики есть доступ к банковским услугам. Это также означает, что предприниматели или семьи, которые хотят заниматься малым бизнесом, испытывают трудности в получении кредитов, а банки, соответственно, лишаются дополнительной прибыли. Конечно, нельзя забывать и о рентабельности филиалов. Банки не хотят терпеть убытки из-за малого спроса со стороны жителей регионов, поэтому большинство филиалов и располагается в Баку и на Абшеронском полуострове, где интерес к банковским услугам традиционно выше.

Здесь и возникает необходимость в более широком применении мобильных технологий в банковской сфере. Внедрение цифровых каналов обслуживания и их реклама в регионах могли бы помочь решить проблему с региональными филиалами. Вопрос их рентабельности отпал бы сам собой. При этом доступ к интернету не является в данном случае проблемой, так как в Азербайджане его охват составляет около 77 процентов, а проникновение мобильной связи превышает 110 процентов.

![]()

Число банковских филиалов в Баку и регионах Азербайджана. Чем светлее участок, тем меньше филиалов там расположено. Черным цветом указаны оккупированные ВС Армении территории Азербайджана, за исключением Агдамского района, часть которого не находится под оккупацией и где действуют филиалы азербайджанских банков. Карта составлена на основе информации о филиалах, размещенной на сайтах банков.

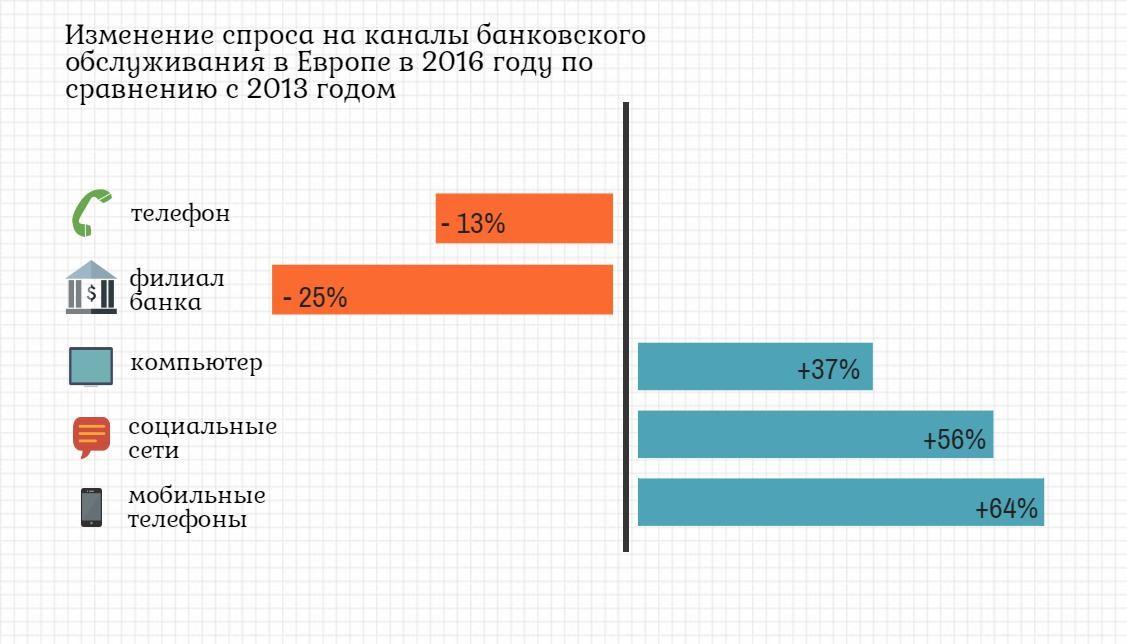

Последние несколько лет благодаря развитию мобильных технологий люди стали меньше ходить в филиалы банков для получения каких-либо услуг. Снижение физических посещений клиентами офисов банков приводит к тому, что многие кредитные организации начинают сокращать свою филиальную сеть.

Например, в Великобритании за два года закрыли более тысячи банковских филиалов. С января 2015 года банк HSBC закрыл 321 филиал (почти треть своей сети). Другой британский банк - Lloyds - объявил, что в 2017 году закроет 200 филиалов, а с начала 2015 года он уже закрыл 180 филиалов.

Банки объясняют такое решение тем, что большая часть клиентов предпочитает вместо похода в банк использовать соответствующее мобильное приложение или провести операцию по телефону. Тот же HSBC сообщил, что 93 процента контактов с банком клиенты осуществляют по телефону, через интернет или мобильное приложение. В Великобритании, по данным Ассоциации британских банкиров, в течение года на шесть процентов сократились операции, совершаемые через банковские филиалы. При этом ежедневно 9,6 миллиона человек в этой стране пользуются банковскими услугами онлайн.

Схожие показатели есть и в других развитых странах. С 2010 года банки Франции закрыли в общей сложности три процента подразделений, в то время как за тот же срок во всей еврозоне банки закрыли 13 процентов своих филиалов. Банк Societe Generale пообещал закрыть до 20 процентов своих подразделений к 2020 году. С 2011 года BNP Paribas ежегодно сокращал число отделений на 50, а до 2020 года закроет еще 250, то есть примерно 10 процентов отделений.

В США Bank of America за последние два с половиной года закрыл более 400 филиалов. Крупнейший банк США JPMorgan Chase & Co с 2013 года закрыл 265 филиалов. Это объяснимо, ведь филиал должен быть рентабельным. По данным исследовательской и консалтинговой компании Mercator Advisory Group, стоимость открытия одного банковского филиала в США может составить порядка двух-четырех миллионов долларов. При этом ежегодные расходы составляют еще 200-400 тысяч долларов. Логично, что при таких затратах, особенно в нынешних экономических условиях, банки стараются оптимизировать свои расходы.

JPMorgan хочет привлечь молодежь, которая в настоящий момент активнее всех пользуется мобильным банкингом. Иными словами, банк планирует переход к мобильному обслуживанию, которое станет основным каналом взаимодействия между клиентами и банком.

Источник: Европейская банковская федерация. Данные сформированы на основе опроса, который PwC провел среди банкиров Европы

Конечно, скорее всего, клиенты не откажутся полностью от "живого общения" с сотрудником банка. Особенно это актуально для таких стран, как Азербайджан, где часть населения все еще с недоверием относится к онлайн-услугам.

Тем не менее, филиалов будет меньше, но в них увеличится число устройств самообслуживания. К тому же будущая роль филиалов будет зависеть от потребностей клиентов. Например, в банковские филиалы чаще всего будут обращаться, чтобы получить консультации по ипотечному кредитованию или инвестированию. Выполнение сложных операций, которые пока нельзя совершать через мобильные программы или онлайн, также станет одним из основных приоритетов филиалов.

Интересную стратегию относительно филиальной сети имеет польский mBank. Отказавшись от традиционной концепции банковских филиалов, mBank сделал упор на так называемые light-филиалы, региональные центры и специальные киоски.

Light-филиалы зачастую располагаются в местах высокого скопления людей, таких как торговые центры. В этих филиалах можно открыть новый счет или получить кредит. По большему счету они нацелены на самообслуживание и обставлены большими мониторами и планшетами, посредством которых можно получить желаемые услуги. Примечательна и система mDiscounts: при использовании сенсорных дисплеев система определяет возраст и пол клиента, на основе чего предлагает ему специализированные скидки на бутики, которые действуют в торговом центре, где расположен филиал.

В то время как light-филиалы созданы для предоставления базовых банковских услуг, клиенты могут получить информацию о других услугах, например о получении ипотеки, с помощью видеотерминалов в отдельных комнатах, через которые клиент может связаться с региональным консалтинговым центром. Нечто подобное есть и у Международного банка Азербайджана. Круглосуточное отделение, открытое под брендом "ƏLA - Ən Lazımi Anda" ("Отлично - в самый нужный момент"), оснащено оборудованием ("ƏLAmatik"), которое позволяет клиенту обратиться к сотруднику банка при помощи видеосвязи и в течение нескольких минут открыть счет, взять кредит, получить платежную карту, сделать срочный перевод, произвести платеж и так далее.

Региональные консалтинговые центры mBank фокусируются на консалтинге, кросс-продажах и поддержке бизнес-банкинга. Также банк устанавливает в торговых центрах специальные киоски, где клиенты могут открыть счет, взять кредит, получить платежную карту, открыть сберегательный счет или приобрести страховые и инвестиционные продукты.

Подобные филиалы и киоски работают больше по принципам торговых центров, где они расположены. То есть поздно открываются и работают по выходным. Банковский филиал превращается в точку продажи или своеобразный "шоурум", где клиент может ознакомиться с услугами, которые предоставляет банк. Что касается эффективности light-филиалов, то, по данным самого банка, они продают втрое больше, чем обычные филиалы, а ежедневно их посещает более 200 человек.

Финансовые услуги становятся все доступнее. Сейчас их уже во многих странах, в том числе и в Азербайджане, предлагают почтовые операторы. Также появляются банки, которые не имеют никаких филиалов, а работают только через мобильное приложение, как британская компания Atom, получившая в прошлом году лицензию на банковскую деятельность. Программа этой компании позволяет получить различные кредитные продукты, в том числе и ипотечный кредит, используя только смартфон.

Интересная тенденция наблюдается среди социальных сетей, которые постепенно внедряют некоторые финансовые услуги. Например, Facebook позволяет осуществлять трансфер денег между пользователями посредством своего мессенджера. Пока что такая возможность есть только в США и только для физических лиц. Схожую функцию также предлагает сервис микроблогов Twitter. С помощью Twitter можно отправить сообщение банку с указанием аккаунта пользователя, который получит деньги, они будут автоматически переведены ему на счет. Через Twitter также можно проверить историю транзакций, пополнить баланс телефона или проверить остаток средств на счету. Для этого достаточно отправлять соответствующие хэштеги своему банку.

Банковский сектор трансформируется, сосредотачиваясь на онлайн-услугах. Это накладывает свои отпечатки: банки увеличивают штат IT-сотрудников, в то время как оптимизируют другие отделы и филиалы. Как было отмечено выше, Азербайджан также начинает активное развитие этого направления. Уже сейчас можно наблюдать интересные изменения в секторе. Становясь все более клиентоориентированными, банки республики в некоторых филиалах переходят на продленный, а иногда и круглосуточный режим работы в ответ на потребности клиентов. В то же время некоторые банки начинают активное развитие цифровых каналов обслуживания. О подобных планах сообщал, в частности, PASHA Bank.

Ранее главный исполнительный директор, председатель правления банка Талех Кязымов сообщил Trend, что в 2017 году PASHA Bank планирует сделать упор на развитие цифровых каналов обслуживания, что связано как со спросом со стороны клиентов, так и тем, что основной бизнес корпоративного банкинга находится в столице. "Инвестирование в цифровые каналы продаж и обслуживания банковских клиентов намного целесообразнее, чем открытие филиалов", - сказал Кязымов.

В PASHA Bank отмечают, что развитие онлайн-услуг позволит клиентам экономить время и получать необходимые услуги на том же высоком уровне, не приходя в офис, а банку - экономить средства на открытии филиалов.

Сегодня многие банки в Азербайджане имеют мобильные приложения или предоставляют услуги интернет-банкинга, однако о массовом развитии цифровых каналов обслуживания пока речи нет, да и перечень услуг зачастую ограничивается консалтингом, проверкой баланса или истории оплат. Тем не менее, можно ожидать, что с началом работ, отраженных в профильной "дорожной карте", развитие цифрового банкинга в Азербайджане перейдет на новый этап развития.

Азад Гасанли, обозреватель Trend

Заметили ошибку в тексте? Выберите текст и сообщите нам, нажав Ctrl + Enter на клавиатуре