Азербайджан и новая карта энергетики Ближнего Востока: как Баку превращает уязвимость в силу - АНАЛИЗ от Baku Network

Автор: Эльчин Алыоглу, директор Baku Network

На сайте Baku Network опубликована статья о начале поставок Азербайджаном газа в Сирию.

Day.Az представляет полный текст статьи:

В течение последних нескольких лет Азербайджан совершил тихую, но масштабную трансформацию на энергетической арене Евразии и Ближнего Востока. Если в начале 2020-х речь шла в основном о поставках в Европу по Южному газовому коридору, то к середине 2025 года Баку вышел далеко за рамки привычных маршрутов. Сегодня его углеводородные потоки проникают на рынки 12 стран, а тринадцатой скоро станет Сирия. Азербайджан уже не просто поставщик - он архитектор новых энергетических маршрутов, проектировщик балансов и игрок, способный перекраивать региональную энергетику под свои интересы.

Пока ведущие державы увязли в затяжных конфликтах и экономических кризисах, Азербайджан шаг за шагом наращивал экспорт, инвестировал в переработку, диверсифицировал маршруты и - что особенно важно - сделал ставку на развитие возобновляемой энергетики. Эта комбинация позволила Баку занять уникальную нишу между Европой, Восточным Средиземноморьем и Аравийским полуостровом, создавая гибридную модель энергетической дипломатии, устойчивую к геополитическим шокам.

События лета 2025 года радикально перестроили энергетическую географию Ближнего Востока. На фоне эскалации ближневосточных конфликтов, неопределённости на нефтяных рынках и разногласий между крупными игроками, Азербайджан провёл серию точечных, но стратегически выверенных шагов, которые могут навсегда изменить его роль в регионе. И если ещё десять лет назад Баку воспринимался исключительно как транзитёр между Каспием и Европой, то сегодня он постепенно превращается в независимого и влиятельного поставщика на растущем южном направлении.

Новый южный фронт: от экспортных потоков к инфраструктурной экспансии

Согласно отчётам Государственного таможенного комитета Азербайджана, с 2015 по 2024 год экспорт энергоносителей на Ближний Восток увеличился почти вдвое - с 2,15 млрд долларов до 4,11 млрд. Несмотря на колебания в доле этих поставок от общего объема экспорта (в диапазоне от 13% до 23%), устойчивый рост фиксируется почти каждый год. В 2024 году свыше 80% всего ближневосточного экспорта пришлось на Турцию - ключевого экономического и логистического союзника Азербайджана. Но и другие рынки начинают выходить из тени.

Так, объёмы экспорта в Израиль, несмотря на спад с пиковых 1,4 млрд долларов до 770 млн в 2024 году, остаются значительными. Ирак закупил энергоресурсы на сумму 7,8 млн долларов, а Объединённые Арабские Эмираты вновь появились в экспортных сводках, хотя и в ограниченных объёмах. Эта географическая диверсификация стала возможной благодаря активной инвестиционной политике SOCAR - Государственной нефтяной компании Азербайджана, последовательно усиливающей свои позиции в Восточном Средиземноморье.

Tamar: технологический мост между Баку и Тель-Авивом

Ключевым шагом в этом направлении стала сделка SOCAR по приобретению доли в израильском газовом месторождении Tamar. В июне 2025 года было завершено приобретение 10% косвенного участия через покупку пакета Union Energy (48,3% доли в долевом владении) и миноритарной доли в Tamar Petroleum (17,9%). По итогам сделки SOCAR получила прямой доступ к добыче газа на крупнейшем месторождении страны, где оператором выступает Chevron.

Финансовые потоки от участия в проекте оцениваются в $715 млн за 2024 год, а прогнозируемая выручка за 2025-2026 годы может превысить 1,2 млрд долларов. Но не только выручка имеет значение. Tamar предоставляет Баку доступ к передовым технологиям морского бурения, применимым как в Каспийском, так и в потенциальных участках Средиземного моря. С учётом планов SOCAR по разведке шельфовых зон у берегов Ливана и возможного участия в кипрских тендерах, технологическое партнёрство с Израилем превращается в элемент стратегического превосходства.

Не менее примечательно, что несмотря на заметное охлаждение в отношениях между Анкарой и Тель-Авивом, Турция не препятствовала транзиту азербайджанской нефти в порт Хайфа. Это демонстрирует устойчивость энергетического союза между Азербайджаном и Турцией, где SOCAR остаётся крупнейшим иностранным инвестором с общим объёмом вложений более $18,5 млрд.

Сирийский поворот: газ как дипломатия и геополитика

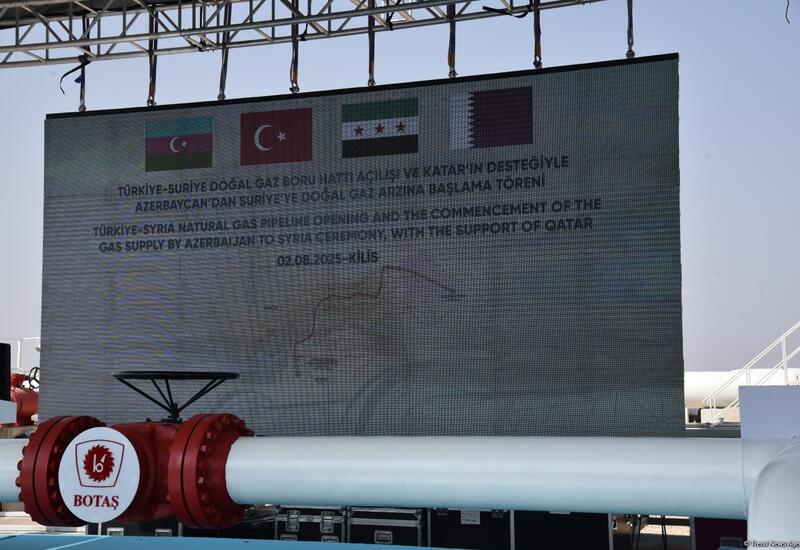

Самым резонансным и, возможно, самым перспективным шагом стало подписание 12 июля 2025 года трёхстороннего соглашения между Баку, Анкарой и Дамаском. Впервые за годы конфликта Сирия получает стабильный и предсказуемый источник газа - до 1,2 млрд кубометров в год. Поставки начались 2 августа через модернизированный газопровод Килис - Алеппо. В первые дни прокачка составила около 3,4 млн кубометров в сутки, но уже в сентябре планируется доведение этого показателя до 6 млн.

По официальным данным, газ поступает с месторождения Шах-Дениз, используя транзитную инфраструктуру TANAP и соединительный участок на турецко-сирийской границе. Проект финансируется частично при участии катарского капитала. Для разрушенной сирийской энергосистемы это не просто газ: это - электроснабжение, экономическая реанимация и дипломатический капитал. В июле текущего года в Дамаске проходили совместные заседания энергетических комиссий, на которых обсуждалась интеграция Сирии в Арабский газопровод с возможностью последующей доставки азербайджанского газа в Иорданию, Ливан и Египет.

Сегодня в Сирии в среднем электроэнергия подаётся всего на 3-4 часа в сутки. По расчётам Министерства энергетики Сирии, поставки азербайджанского газа позволят довести этот показатель до 10-12 часов уже к декабрю 2025 года. Потенциальный рост - до 14 часов - реален при увеличении мощности генерации на 1200 МВт. Это, по сути, делает Баку не просто экспортёром, но актором энергетической стабилизации в регионе.

Геоэкономика в цифрах: итоги первого полугодия 2025 года

На этом фоне стоит отметить и рост внутренних показателей экспорта Азербайджана:

- В январе-июне 2025 года экспорт газа составил 8,16 млрд кубометров (рост на 11,1% по сравнению с аналогичным периодом 2024 года).

- Экспорт нефти превысил 8,2 млн тонн на сумму $4,56 млрд (рост на 4,5%).

- SOCAR ведёт переговоры о новых соглашениях с ExxonMobil и BP по разведке дополнительных запасов.

- Запасы газа составляют около 1,7 трлн кубометров, а запасы нефти - около 7 млрд баррелей, что обеспечивает экспортный потенциал минимум на 25 лет.

Кроме того, экспорт электроэнергии вырос до 709,9 млн кВт⋅ч - в 1,6 раза больше, чем за аналогичный период 2024 года.

Энергетическая независимость как инструмент геополитической субъектности

Азербайджан в 2025 году вышел за пределы роли "просто поставщика" углеводородов. Сегодня это - стратегический архитектор новых маршрутов, координатор межрегиональных связей и активный участник энергетического ребаланса в Евразии. Развивая одновременно нефте- и газотранспортные сети, "зелёную" генерацию и новые рынки, Баку формирует многополярную систему устойчивых поставок, где ключевым ресурсом становится не только топливо, но и доверие.

Карта энергетической субъектности Азербайджана включает:

- контроль над критической инфраструктурой (от Баку до Бухареста);

- диверсификацию маршрутов (от Нахчывана до Чёрного моря);

- гибкость в партнёрствах (от Израиля и Турции до ОАЭ и Румынии);

- технологический апгрейд (от TANAP до солнечных станций в Карабахе).

Гибридные атаки, киберугрозы, попытки экономической блокады, информационные вбросы, давление "зелёного шантажа" - всё это уже не гипотетические сценарии, а реальность энергетической борьбы. Однако Баку выстраивает систему предсказуемого управления рисками:

- модернизация критической инфраструктуры и создание многоуровневой системы безопасности на базе совместных проектов с Турцией, Израилем и странами Центральной Азии;

- институциональная защита: работа с ОЭСР, IEA, IRENA, активизация в рамках OPEC+ и участие в международных форумах по "зелёной" трансформации;

- юридическая база: обновлённые соглашения с ЕС по долгосрочным поставкам, инвестиционные гарантии с Эмиратами, Египтом и Румынией.

На фоне затянувшейся нестабильности в Ормузском проливе, Европы, Турция, Ближний Восток и Юго-Восточная Азия стремительно пересматривают приоритеты в пользу стабильных источников поставок. Это момент стратегического выбора. Азербайджан оказывается в центре глобального энергетического поворота - не только из-за своих ресурсов, но и из-за своей надёжности, гибкости и технологичности.

Если мир вступает в эпоху пост-Ормузной энергетики, то Баку - один из тех, кто формирует правила этой новой игры.

Цены, пролив и последствия: шоковая волна лета 2025

14 июня 2025 года Иран официально предупредил о возможности временной блокировки Ормузского пролива - стратегического маршрута, через который проходит около 20 % мирового экспорта нефти (более 17 млн баррелей в сутки). Это заявление последовало на фоне ударов Израиля по иранским объектам в Сирии и Ираке, после чего иранские ВВС начали масштабные манёвры у побережья Бандар-Аббаса.

Рынок отреагировал немедленно:

- Brent подскочил до $74,82 за баррель 17 июня - рост более чем на 11 % за неделю, по данным Bloomberg.

- Citigroup в экстренном аналитическом обзоре (июнь 2025) спрогнозировал возможный рост цен до $130 в случае полной блокады Ормуза и срыва поставок иранской нефти (около 1,1 млн барр./день).

- Аналитики Rabobank предположили, что при одновременных ударах по саудовской инфраструктуре цена может выйти за пределы $140-150, что сопоставимо с рекордами 2008 года.

Однако даже частичная эскалация уже повлияла на инвестиционные настроения в регионе. По оценке Wood Mackenzie, крупные международные трейдеры и консорциумы, включая TotalEnergies и Eni, отложили решение по новым инвестициям в Южном Иране, в том числе по СПГ-терминалам в Чабахаре.

На первый взгляд, рост цен на нефть до $75-80 должен был сыграть Баку на руку. Экспортная выручка от нефти и газа в июле 2025 года выросла на 18,2 % по сравнению с июнем, достигнув $2,14 млрд, по данным Государственного таможенного комитета. SOCAR поставила в Европу 1,17 млрд кубометров газа, увеличив объёмы по TANAP и TAP.

Однако, как показывает анализ отчёта Международного энергетического агентства (июль 2025), одновременно упал интерес к долгосрочным инвестициям в нестабильных регионах. Инфраструктурная волатильность делает инвесторов осторожными: повышаются страховые сборы на транзит, пересматриваются условия фьючерсных контрактов, оттягиваются инвестиции в модернизацию и расширение мощностей.

Конкуренты: Россия, Иран и тень Туркменистана

Россия. После полномасштабного санкционного давления с 2022 года, поставки российского газа в ЕС обвалились почти на 70 %. Согласно данным ENTSOG (июль 2025), доля российского газа в европейском импорте опустилась до 10,3 %, тогда как азербайджанский газ достиг 11,6 % - абсолютный рекорд. С начала года через TAP было экспортировано более 6,5 млрд кубометров, и прогноз на конец 2025 года - 11 млрд.

Москва активизировала поставки в Китай, Турцию и Пакистан, но на европейском направлении Баку уже опередил "Газпром", особенно на фоне политических рисков от работы с Кремлём.

Иран. Куда более тонким соперником остаётся Иран. Обладая вторыми по величине в мире запасами природного газа (33,5 трлн м³), он мог бы быть гигантом экспорта, но санкции, изоляция, техническое отставание и нестабильность мешают Тегерану развернуться в полную силу.

Ситуация усугубляется геополитикой. Азербайджан поддерживает тесные отношения с Израилем, поставляя ему нефть и сотрудничая в сфере безопасности, что вызывает жёсткое раздражение в Тегеране. Параллельно, Ирану приходится вести переговоры с Баку по вопросам SWAP-сделок с Туркменистаном и использования инфраструктуры на Каспии.

Туркменистан. С января по июнь 2025 года через SWAP-механизм с Ираном было экспортировано около 1,9 млрд кубометров туркменского газа, часть которого попадает на азербайджанский рынок. Это формирует линию соперничества за распределение прибыли, особенно если Туркменистан будет использовать азербайджанскую инфраструктуру как рычаг в переговорах с Китаем и Индией.

Три кита азербайджанской устойчивости

Инфраструктурная безопасность. Регулярные военные учения "Mustereke Qalxan-2025" (июнь) и "Tarlan-2025" (июль) в Каспийском регионе с участием Турции и Казахстана усилили защиту ключевых объектов: TANAP, BTC, газораспределительных узлов в Гяндже и Сабирабаде. SOCAR вложила в киберзащиту более $43 млн в 2024-2025 годах. Маршрутная гибкость. Помимо TAP, TANAP и BTC, в 2025 году Баку активизировал развитие Транскаспийского маршрута (совместно с Туркменистаном и Казахстаном), а также альтернативного черноморского коридора через Румынию. Это делает невозможным сценарий полной изоляции. Переход к "зелёной" энергетике. В июле 2025 года Азербайджан подписал меморандум с ACWA Power и Masdar по строительству солнечной станции мощностью 600 МВт в Нахчыване. А в Физули начата реализация ветропарка на 240 МВт. Уже в 2026 году планируется экспорт "зелёной" энергии в Турцию и ЕС. Цель - выйти на экспорт зелёного водорода к 2030 году, с планируемыми мощностями в 1 млн тонн/год.

Новые маршруты, союзы, реальность

- Сирийское направление: реконструкция Арабского газопровода даёт шанс выйти на рынок Египта, Иордании, Ливана. Уже в июле начата технико-экономическая экспертиза с участием египетской EGAS.

- Гидрогазовая дипломатия с ОАЭ и Саудовской Аравией: Баку получает доступ к капиталу, технологиям и рынкам, обеспечивая себе окно в Южную и Восточную Азию.

- Роль надёжного поставщика: в ситуации возможной эскалации в Ормузе и нестабильности Ирака и Сирии, Баку остаётся единственным предсказуемым экспортёром вне санкционного поля, пользующимся доверием у ЕС и Турции.

Азербайджанская энергетическая стратегия на Ближнем Востоке в 2025 году - это не декларации и не демонстрации, а цепочка чётких, просчитанных и реализованных решений. От Израиля до Сирии, от Турции до потенциальной интеграции в Арабский газопровод - Баку выстраивает собственную энергетическую архитектуру, в которой он уже не младший партнёр, а полноценный игрок с экспортной диверсификацией, технологическим суверенитетом и устойчивыми политическими альянсами.

На фоне международной неопределённости, рост энергетического присутствия Азербайджана на Ближнем Востоке - один из немногих примеров рационального геоэкономического поведения в условиях турбулентности. И этот рост, по всем текущим показателям, только начинается.

Азербайджан выстраивает свою ближневосточную энергополитику как тонкую и точную партию, в которой каждый ход продуман до деталей. Баку умело балансирует между конфликтующими сторонами - Ираном и Израилем, опирается на мощный транзит через Турцию, развивает постконфликтную Сирию и одновременно делает ставку на зелёную генерацию. Энергетическая дипломатия Азербайджана больше не ограничена Европой - теперь это масштабный проект, связывающий Каспий, Средиземное море, Аравийский полуостров и Черноморский регион в единую систему.

Главный вызов - удержать этот хрупкий баланс в эпоху хаоса, одновременно расширяя экспорт, укрепляя союзы и сохраняя гибкость. В этом и заключается суть современной стратегии Баку: превращать уязвимости в рычаги влияния, конфликты - в стимулы роста, а энергетические потоки - в инструмент внешней политики.

Азербайджан перестаёт быть просто поставщиком - он становится центром притяжения новой архитектуры энергетики Ближнего Востока.

Заметили ошибку в тексте? Выберите текст и сообщите нам, нажав Ctrl + Enter на клавиатуре